Обороты телекоммуникационных рынков в странах Центральной и Восточной Европы в 2009 году снизились, но незначительно, если считать в местных валютах.

Обороты телекоммуникационных рынков в странах Центральной и Восточной Европы в 2009 году снизились, но незначительно, если считать в местных валютах.Однако, в связи с финансовым кризисом и ослаблением этих валют, в евро рынок потерял шестую часть его стоимости. Тем не менее, уже видны первые признаки макроэкономического восстановления. Поэтому операторы уже сегодня должны принять решение, какие услуги будут приносить им самые высокие доходы в ближайшие годы.

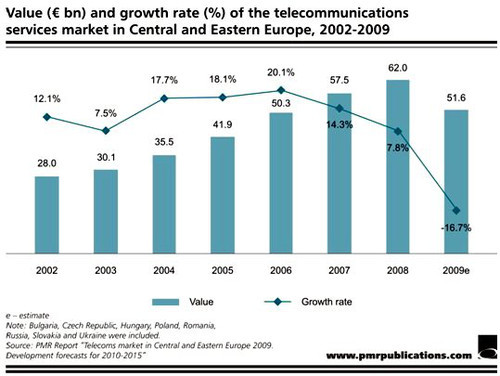

Совокупная стоимость на рынке телекоммуникационных услуг в Центральной и Восточной Европе составил в 2009 году около 51.6 млрд. евро, по данным компании PMR. Это означает, что рынок сократился на 16,7% в евро. Эта негативная динамика была отмечена на рынке впервые. Если пересчитывать в местных валютах стран региона, то на самом деле ни один из рынков не упал более чем на 5% в прошлом году. Разница между этими ставками изменений связана с глобальным финансовым кризисом и ослаблением местных валют по отношению к евро.

Основные тенденции

Телекоммуникационные рынки в странах Центральной и Восточной Европы созрели и развивались в последние годы. Для них отмечаются основные тенденции такие же, как и в Западной Европе, а именно замещение фиксированной связи мобильной, развитие мобильного широкополосного доступа.

Одной из основных тенденций в телекоммуникационной отрасли в регионе ЦВЕ, которая, как ожидается, сохранится и в ближайшие годы, является рост популярности пакетов услуг. Хотя пока что комплексные услуги находятся в Центральной и Восточной Европе в зачаточных состояниях, по сравнению с западными рынками, они должны расти быстрыми темпами в течение следующих четырех лет. Сильный спрос на комплексные услуг виден особенно в Венгрии и Румынии.

Услуги Multi-Play (обычно Double- и Triple-Play), как правило, продаются операторами кабельного ТВ, которые недавно обратили пристальное внимание на традиционные телекоммуникационные услуги и стали динамично увеличивать клиентскую базу IP-телефонии. Еще одним результатом конвергенции является повышенный интерес операторов мобильной связи к фиксированному рынку (так называемые "услуги домашнего доступа"), а также поощрения абонентов мобильными услугами доступа в Интернет.

Рынок мобильной телефонии уже достиг своего пика в регионе ЦВЕ. Прошлый год показал, что мобильные операторы в регионе ЦВЕ чаще сосредоточены на использовании уже существующей клиентской базы, чем на искусственном ее поднятии. Уровень проникновения мобильной связи в конце 2009 года в разных странах был намного выше 110%, а общее проникновение в регионе ЦВЕ, которое измеряется общим числом SIM-карт, достигло 128%. Фактически, единственным исключением является Словакия, где уровень проникновения сотовой связи остается одним из самых низких в Европе. Сегодняшнее уменьшение или увеличение числа SIM-карт зависит в первую очередь от политики в отношении удаления неактивных SIM-карт, принятой самими операторами.

Из-за дальнейшего падения цен на новые предложения и расширения покрытия сети UMTS, число модемов с беспроводным доступом в Интернет стало стремительно расти. Кроме того, количество пользователей, имеющих беспроводной доступ в Интернет в рамках своего ежемесячного пакета на голосовые услуги, также находится на подъеме.

Интересно, что рынок MVNO (виртуальных операторов) до сих пор очень медленно развивается во всем регионе Центральной и Восточной Европе, за исключением Польши, где растет количество игроков на рынке. Тем не менее, во всех странах, кроме Украины, MVNO-доходы составляют незначительную часть стоимости телекоммуникационном рынке. Результаты виртуальных операторов не являются обнадеживающими. Увидев первые неудачи, многие поспешили избавиться от таких активов. Тем не менее, относительно низкие инвестиционные затраты, начиная с около 300 тыс. евро ежегодно заманивает потенциальных новых участников. Инвестиционные расходы на услуги зависит от модели MVNO, а также предполагаемых расходов на собственную инфраструктуру компании и программное обеспечение.

Отрасль телекома - не изолированный остров и также ощущает последствия экономического кризиса, который опустошает рынки по всему миру. Однако стоит помнить, что нормативные документы, влияющие на рынок, например, ограничения регуляторных органов, зачастую играют гораздо более важную и прямую роль в снижении доходов рынка и тем самым сокращают общую рыночную стоимость, чем это сделал кризис. С другой стороны, следует подчеркнуть, что в этом случае снижение рынка фактически является искусственной процедурой и не должно быть истолковано как вялость рынка, снижение спроса, и т.д. Кроме того, регулирование стимулирует рынок, обеспечивая его игрокам больше возможностей для конкуренции.

Время для новой стратегии

"В целом, рост рынка, который прогнозировался лишь два года назад, для телекоммуникационного сектора ЦВЕ не может теперь продолжаться. Хотя телекоммуникационная отрасль является более устойчивой к последствиям экономического спада, в этом секторе будет стагнация и в 2010 году, - отмечает Павел Ольшинка (Pawel Olszynka), аналитик PMR. С другой стороны, наиболее вероятным сценарием на 2011-2013 является постепенное восстановление рынка».

Сегодня как никогда необходимы серьезные инвестиции в инфраструктуру, которые позволили бы повысить потенциал для широкополосного интернета, сопоставимый с западноевропейскими лидерами, ведь страны ЦВЕ более всего отстают именно в этом направлении. Финансовый кризис, хотя и ударивший относительно легко на отрасль телекоммуникаций, вынудил операторов значительно сократить или заморозить расходы на развертывание сети и обновление.

Тем не менее, первые признаки макроэкономического восстановления уже видны, и операторы должны уже сейчас принять решение, каким образом будут выглядеть их инвестиционные бюджеты, в каком направлении пойдет телекоммуникационный рынок и от каких услуг будет получать самый высокий доход в ближайшие годы. Иными словами, необходимо выработать как можно скорее новую посткризисную стратегию.

Украинские реалии

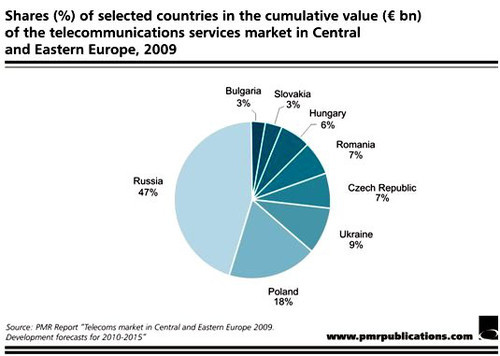

Украинский рынок прочно занял третье место в ЦВЕ по доходам. Этому не помешало его значительное сокращение - с 7,2 млрд. долл. в 2008 году до 4,6 млрд. долл. – в 2009.

Однако, несмотря на кризис, потребители продолжают покупать мобильные услуги, и готовы платить за них больше. Мобильная коммуникация стала важным продуктом повседневного спроса. Так, согласно исследованию GfKУкраина, затраты средней категории граждан возросли за год с 12 до 53%. Потребительские настроения также улучшаются после обвала конца 2008-начала 2009 года.

И здесь сдерживающим фактором развития мобильных операторов выступает торможение предоставления UMTS-лицензий. Хотя они уже и научились обходить препятствия. Так, «Киевстар» и Beeline просто арендуют 3G-сеть «Укртелекома», взамен предоставляя GSM-роуминг, а МТС – предоставляет интернет-услуги в своей CDMA-сети в диапазоне 450 Мгц.

В то же время мобильные операторы выходят и на рынок фиксированного доступа, где присутствуют и другие мощные и не очень игроки, где стараются сразу же обеспечить в том или ином виде Triple-play, что характерно и для европейских рынков.

Однако, есть и специфические проблемы. Так, по мнению экспертов, от 70 до 90 % компаний работает «в тени», предоставляя услуги интернет-доступа. «70% субъектов на рынке широкополосного доступа не учитывается», - считает Ирина Попова, директор украинского офиса IKS-Consulting.

Подтверждает ее слова и заместитель начальника управления связи, информатизации и защиты информации Киевской городской государственной администрации Владимир Бабенко. «На телекоммуникационном рынке столицы сегодня порядка половины интернет-провайдеров работают полулегально и непрозрачно. Большинство из них – небольшие компании с 1-3 тысячами абонентов, которые не имеют понятия о законности правилах работы на рынке. Учитывая, что с каждого клиента такие провайдеры получают в среднем 70-80 гривен, а на обслуживание каждого из них тратят около 20 грн., их рентабельность нередко достигает 100-200%», – говорит он.

Столь широкая распространенность «интернет-нелегалов» заключается в несовершенстве нормативно-законодательной базы и регулирования рынка, а также в безответственности самих предпринимателей. Так что государство с одной стороны должно ослаблять регуляторные функции, а с другой – наоборот их ужесточать, поскольку только так можно увеличить доступность телеком-услуг и улучшить качество обслуживания абонентов.