За даними OSINT з посиланням на заяви китайсько-російської PGI Technology (виробник котушок оптоволокна для FPV), ціна “bulk”-кабелю нібито зросла з 30 до 250 юанів за кілометр — тобто майже у 8 разів.

Там же стверджується, що виробництво котушок після запуску швидкісних намотувальних машин підняли до ~80 000 на місяць (проти ~30 000 у грудні 2025). Це поки що твердження з соцмереж без незалежної верифікації, але воно добре лягає в загальну картину “вузького горла” по оптоволокну.

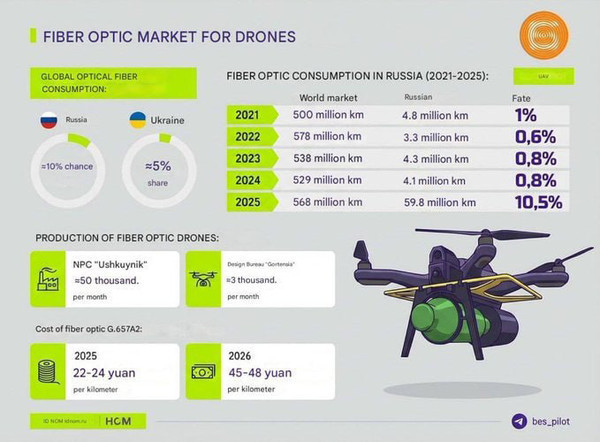

Але коли кабель дорожчає, “анти-РЕБ” раптом стає економічною категорією. Тут показовий паралельний сигнал із ринку: китайські постачальники підняли ціни для російських клієнтів у 2,5–4 рази на старті 2026-го; при цьому наводяться цифри: G.652D у Китаї нібито зростав із $2.33/км (початок 2025) до $5.80/км (січень 2026), а РФ у 2025-му начебто “з’їла” ~10,5% світового обсягу оптоволокна — близько 60 млн км, тоді як раніше її частка була <1%.

Тепер про наслідки для тактики. Навіть якщо PGI справді наростила намотку котушок, це не дорівнює нарощуванню виробництва волокна: котушку можна “штампувати” швидко, але сировина й саме волокно залишаються обмежувачем.

У результаті дротові FPV для РФ логічно змістяться в нішу високовартісних ударів (коли потрібно гарантовано пройти РЕБ і “дотягнутися” до критичної цілі), а масовість почне добиратися дешевшими радіоканалами, ретрансляцією, або змішаними схемами (волокно — на фінальній ділянці, радіо — на підвозі). Іншими словами: “оптоволокно як стандарт” перетворюється на “оптоволокно як преміум-канал”.

Дротові FPV були відповіддю на РЕБ, але зараз вони впираються в ринок і логістику. Якщо ціни справді наближаються до рівня, який описують OSINT-джерела, то “анти-РЕБ перевага” дедалі більше залежатиме не від винахідливості операторів, а від того, хто здатен стабільно забезпечити дешевий кілометр волокна — і це вже війна промислових темпів, а не тільки дронових тактик.