Команда аналитиков компании IDC Ukraine "нарисовала" картину ИТ-рынка Украины в 2007 году, обнародовав свои оценки состояния различных сегментов данного рынка на основе тщательного мониторинга и экспертных мнений.

Команда аналитиков компании IDC Ukraine "нарисовала" картину ИТ-рынка Украины в 2007 году, обнародовав свои оценки состояния различных сегментов данного рынка на основе тщательного мониторинга и экспертных мнений.Нелишне, кстати, напомнить, что все цифры IDC – это оценки, которые могут пересматриваться как в сторону увеличения, так и в противоположную сторону. На протяжении года все данные перепроверяются с помощью разных источников, и компания, имеющая 44-летний опыт работы на мировом ИТ-рынке (свыше 900 аналитиков в исследовательских офисах в 50 странах), корректирует свои прогнозы.

Кроме того я сам не поленился извлечь из файловых архивов свой материал по данной проблеме с аналогичной "зарисовкой" прошлогодней давности. Было интересно выборочно проверить, насколько совпадают оценки ребят из IDC с фактической ситуацией.

Итак, год назад аналитики IDCUkraine оценивали общую емкость украинского ИТ-рынка почти в $2,2 млрд. (в том числе оборудование $1,8 млрд.). В ИТ-секторе Украины работало свыше 4000 компаний (более 47 000 человек). Прогнозировалось, что в 2007 году емкость рынка ПК достигнет отметки в 2 млн. устройств (рост – 28,5%). Ребята из IDC не намного ошиблись. В 2007 году в нашу страну было поставлено 2 228 000 компьютеров (+44,4%).

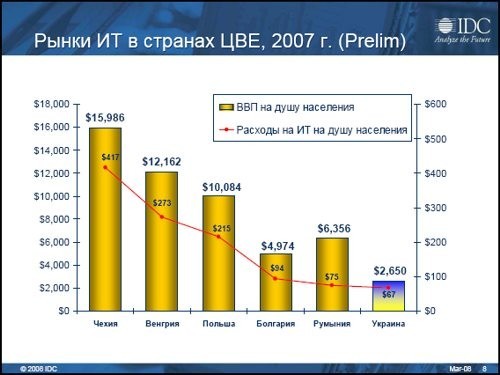

К сожалению, Украина – все еще одна из самых отсталых стран Европы в ИТ-смысле. Так, из ВВП в $2650 на душу населения в нашей стране расходы на ИТ составляют лишь $65. По сути это всего пара неплохих флешек! (Хотя в 2006 году этот показатель был "вааще" 46 у.е. на душу). Цифра, конечно, впечатляет, особенно в сравнении с соседней Польшей, где данные показатели равны $10084 и $215, соответственно. Не говоря уже о Венгрии ($12162 и $273) и Чехии ($15986 и $417). Структура ИТ-рынка также оставляет желать лучшего: 85,6 % мы тратим на "железо", 6,7% на софт и только 7,7% составляют расходы на ИТ-услуги (в пять (!) раз меньше общемирового показателя). Кстати, на "железо" в мире расходуется в 2 раза меньше (42,1%), зато на ПО – в 3 раза больше (20,3%), чем в нашей стране. Опять же сравнивая с соседкой-Польшей, видим, что она перегоняет нас в 2 раза по софту (13,5%) и в 3 раза по ИТ-услугам (24,6%). Из всего сказанного следует лишь то, что Украина имеет большой потенциал для роста, и, судя по всему, не преминет этим воспользоваться. Причем сильней всего будет расти именно доля ИТ-услуг.

"В 2006 году по уровню проникновения ПК Украина (8,8%) сравнялась с Румынией, но довольно серьезно отставала от России (15,7%). Прогнозируется, что нынешнего уровня Венгрии (17,2%) с Польшей (17,3%) Украина достигнет лишь в 2009 году".

Свежие данные IDC Ukraine свидетельствуют, что по уровню проникновения ПК на 100 жителей Украина с 13,6% уже чуть-чуть обогнала Румынию (13,1%), но еще догоняет Россию (21,9%). Однако уже в следующем году, упорствуют аналитики IDC Ukraine, наша страна достигнет нынешнего уровня Польши (26,8%).

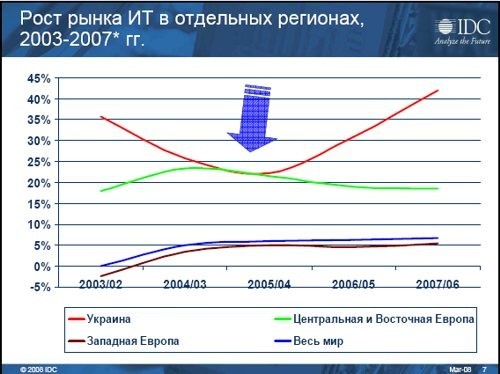

В целом же ИТ-рынок Украины показал стремительный рост: за последние 5 лет он вырос с 440 тыс. до 2,2 млн. устройств, но этот рост происходил скачкообразно. Так, в 2003 году наблюдался первый скачок в продажах десктопов. Однако в следующем году "оранжевая революция" несколько охладила пыл покупателей и темпы роста упали до 23%. В 2005 году начался бум в рознице и "реактивный" рост продаж ноутбуков (174%). 2006 год характеризовался отложенным спросом в корпоративном сегменте и продолжающимся бумом в рознице (43,7%). В прошлом году сохранился высокий рост продаж (44,4%), чему "помогли" инфляция, обесценивание сбережений и кредитные программы. На 2008 год аналитики IDC прогнозируют рост поставок ПК на уровне около 30%.

За счет низкого уровня проникновения ПК в стране темпы роста поставок десктоп-систем остаются стабильно высокими. Ожидается, что в 2007 году найдут своих владельцев 1,45 млн. устройств, что соответствует 20% росту (однако эти показатели ниже предыдущих (2005 г.: 1,2 млн. шт. и 31,5% рост).

Фактически же в 2007 году своих владельцев нашли 1 505 000 десктопов (рост – 24,3%). Касаемо структуры рынка настольных ПК в Украине, то в 2007 году отмечен поворот в сторону качества. Идет консолидация вокруг лидеров (ТОП-5 производителей – это 24,1%), которые растут быстрее рынка в целом. Причем впервые в ТОП-5 вошел иностранный бренд – Hewlett-Packard. Компания собрала в Украине 54068 ПК (3,6%). И хотя доля "остальных хороших" ПК все еще превышает половину (57,3%), тем не менее, украинские покупатели движутся в сторону качественных продуктов от А-брендов и лидеров рынка, таких как "Навигатор" (114 645 произведенных ПК, 7,6%), "К-Trade" (83 891, 5,6%), "Версия" (55 933, 3,7%). Можно сделать выводы, что Украина следует "в струе" мировых и европейских тенденций, ибо рост стоимости профессиональной рабочей силы делает невыгодным кустарную и мелкосерийную сборку ПК, новые категории пользователей ориентируются на бренд, массовый выпуск ПК позволяет снизить себестоимость производства и, таким образом, увеличить конкурентоспособность. Уже сейчас продажи ПК ведущих марок значительно опережают рост рынка, и их доля будет продолжать увеличиваться.

По ноутбукам год назад высказывался оптимистический прогноз: на 2007 год: ожидаются поставки чуть больше полумиллиона (507 тысяч) ПК-блокнотов (62% роста). Тут ребята из IDC дали маху. Реально украинские покупатели в 2007 году просто повелись на ноутбуках, коих прикупили за год целых 700000 штук (+127% по сравнению с 2006 годом). Вполне в духе мировой и европейской тенденции к большей мобильности.

Еще более явно, чем в сегменте настольных ПК, происходит консолидация украинских покупателей вокруг лидеров ноутбучного рынка. За прошлый год доля "других хороших" ноутов сократилась с 9,3% до 2,8%, а "большая тройка" (Asus, Acer, Samsung) еще больше укрепила свои позиции. Их доля на рынке Украины – почти 70% (еще год назад была 60%). А если добавить еще Toshiba, Dell и HP, то сия "великолепная шестерка" контролирует свыше 87% рынка ноутов в Украине (год назад – 83,5%). Следует отметить, что рост рынка происходит, в основном, за счет новых пользователей (страховые компании, банки). После бума 2006-2007 г.г. в ближайшие пару лет произойдет замедление темпов роста (до 60%), что, согласитесь, и так не мало.

В целом же наблюдается изменение структуры рынка ПК. Компьютеры, сделанные "на коленях на Малоарнаутской", уже не доминируют на рынке. Лидерство перешло к бренднеймам, как зарубежного, так и местного производства.

На рынке серверов по-прежнему преобладают х86 (59,8%) с незначительным увеличением RISC-архитектуры (с 26,0% в 2006 г. до 27,4% в 2007 г.). Рынок серверов х86 в 2007 году рос пропорционально общему объему рынка компьютеров и занимал примерно 1,2%, однако темпы роста несколько замедлились. Их доля в общем объеме поставок компьютеров упала до 1,03%. И в этом сегменте преобладают международные вендоры (57,2%), увеличившие свое присутствие с 51,4% в 2006 году, хотя доля локальных сборщиков все еще велика. В Центральной и Восточной Европе достаточно быстро растет доля blade-систем (в основном, за счет non-rack). Украина следует данной тенденции, правда, с некоторым отставанием, однако темпы роста доли blade высоки.

Украинский рынок периферии также показывает стабильный рост: 21% за последний год и 10% прогнозируется на год текущий. Возрастание доли (около 60%) многофункциональных устройств (МФУ) вполне вписывается в общую тенденцию развития данного рынка.

Рынок видеокамер (22% роста) характеризуется наглядным увеличением доли DVD-устройств и видеокамер с записью на жесткий диск с сокращением формата MiniDV.

Украинцы вовсю вооружаются цифровиками (общий объем поставок в 2005 г. составил 350 тыс.шт., а в 2006 г. уже 592 тыс.шт.), отдавая предпочтение 7- (28,1%) и 6-мегапиксельникам (39,8%) – писал я в прошлом году. Нынче покупатели в Украине продолжают активно приобретать цифровые фотокамеры, приближаясь к первому миллиону, хотя темпы роста упали с 69% в 2005-2006 г.г. до 50% в 2007 году. На глазах происходит и смена форматов. Если в 2005 году самыми популярными были 5-мегапиксельные фотокамеры, то в 2007 году – 7 МП со значительным ростом 8+МП. Прогресс на месте не стоит!

Сегмент ПО и услуг стабильно и неуклонно растет за последние годы 23,4% - 37,5% - 25,5%. В данном сегменте удалось добиться минимизации политических факторов, увеличить влияние сектора среднего и малого бизнеса, расширить работающие системы за счет внедрения дополнительной функциональности. Однако рынок все еще мал в денежном выражении (251,2 млн.дол.) и сильно (на несколько лет) отстает в развитии от стран Центральной и Восточной Европы, но в ближайшие 2-3 года будет развиваться опережающими темпами (рост рынка составит более 25%). Аналитики украинского офиса IDC предполагают также, что на рынке будут доминировать инфраструктурные проекты, доля услуг по внедрению и сопровождению систем будет снижаться, а главными потребителями ИТ-услуг останутся предприятия промышленности, финансового и телекоммуникационного секторов экономики. Ряд локальных компаний уже накопили достаточный опыт и "доросли" для успешного ведения национальных проектов, только вот одной из основных проблем является нехватка квалифицированных "мозгов".

Резюмируя, можно сказать, что украинский ИТ-рынок все еще далек от насыщения и обладает значительным потенциалом, а, стало быть, представляет серьезный интерес для продавцов. Еще как минимум 2-3 года темпы его роста сохранятся высокими (в 2008 г. свыше 25% в денежном выражении).

ПК остаются основой всего ИТ-рынка (свыше 50% в структуре расходов на ИТ). В 2008 году их продажи увеличатся еще на 30%. Ведущие локальные производители (ТОП-10) продолжат укреплять свои позиции на рынке настольных ПК, в первую очередь, в розничном сегменте. Их совокупная доля на рынке к концу года должна превысить 40%.

На рынке мобильных ПК международные вендоры практически вытеснили локальных. Причем это всерьез и надолго. Похожая тенденция наблюдается и на рынке х86-серверов, где предполагается, как минимум, двукратный рост доли blade-систем, рост продаж Enterprise-серверов (не х86) и, в первую очередь, EPIC.

Рынок печатной периферии растет преимущественно за счет увеличения поставок МФУ, причем в 2007 году объем поставок МФУ впервые превысил объем поставок чисто принтеров.

Рынки ПО и ИТ-услуг остаются слаборазвитыми, но именно у них наибольший потенциал. И, наконец, сдерживающим фактором развития рынка ИТ-услуг в Украине является дефицит профессиональных команд и отсутствие опыта ведения сложных проектов у большинства игроков.

Что будет дальше? Поживем – сравним следующие ежегодные данные IDC Ukraine.